| |

|

Gelir

Vergisi için beyanname verme dönemi başladı

Mart ayının gelmesiyle

birlikte, önceki yıl elde edilen gelirlerin

beyan dönemi de başlamış oldu. Bu ayın 25'ine

kadar gerçek kişilerin 2009'da elde ettiği

gelirlerin beyan edilmesi gerekiyor.

Gerçek kişilerin gelirleri Gelir Vergisi'ne tabi

tutuluyor. Gelir, bir gerçek kişinin bir takvim

yılı içinde elde ettiği kazanç ve iratların safi

tutarıdır. Ticari, zirai, serbest meslek

kazançları, ücretler, menkul ve gayrimenkul

sermaye iratları ile bunların dışında kalan ve

gerçek kişilerce elde edilen diğer kazanç ve

iratlar; Gelir Vergisi ile vergilendiriliyor.

Her bir kazancın niteliği ve vergilendirilmesi

farklı şekillerde yapılıyor. Mesela gayrimenkul

sermaye iradında tahsil esası geçerliyken, yani

vergilendirme için gelirin tahsil edilmiş olması

gerekirken; ticari kazancın vergilendirilmesi

için gelirin elde edilmiş olması şartı

aranmıyor. Buna göre ticari kazançta gelirin hak

edilmiş olması yeterli. Gelirin miktar ve

mahiyet itibarıyla kesinleşmesi, alacaklıları

açısından, tahakkukun gerçekleştiğini ifade

eder. Öte yandan ücret, menkul ve gayrimenkul

sermaye iradı gibi gelirlerde tevkifat yoluyla

vergilendirme öne çıkarken; ticari kazançta

beyanname üzerinden vergilendirme geçerli.

Ticari, zirai ve serbest meslek kazancı elde

eden gerçek usul mükellefleri yıl içerisinde

kazanç temin etmemiş olsalar bile beyanname

vermek zorunda. Gayrimenkul sermaye iradı,

menkul sermaye iradı, ücret ve diğer kazanç ve

iratlarda ise elde edilen gelirin belli sınırı

aşması halinde beyanname verilmesi gerekiyor.

Hatta geçtiğimiz yıllarda bu gelirler için

beyanname veren mükelleflerin, 2009'da böyle bir

gelirleri olmadığı için beyanname

vermeyeceklerse, durumu bir dilekçeyle vergi

dairesine bildirmelerinde fayda var. Çünkü vergi

daireleri tarama yoluyla önceki sene beyanname

verip bu yıl vermeyenleri tespit ederek, bu

mükellefleri takdir komisyonuna sevk edebiliyor.

Komisyon da bir rakam takdir ederek bu

mükelleflerin vergi matrahını tespit ediyor. 25

Mart'a kadar verilecek beyanname üzerinden

hesaplanacak Gelir Vergisi, mart ve temmuz

ayında iki eşit taksitte ödenecek. Gurbetçi

vatandaşlarımız da Türkiye'de elde ettikleri

ticari kazançlar için beyanname vermek zorunda.

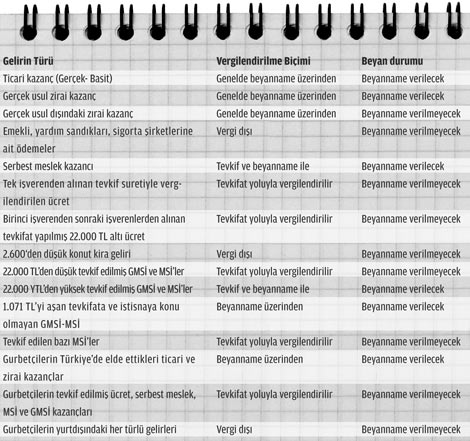

HANGİ HALLERDE BEYANNAME VERİLECEK?

Gayrimenkulün mesken olarak kiraya verilmesinde

elde edilen gelir herhangi bir stopaja tabi

tutulmuyor. Bu gelirin yıl bazında toplamı 2 bin

600 lirayı aşıyorsa (2009 için), beyanname

verilmesi gerekiyor. Bu tutarı aşmayan mesken

kira gelirleri vergiden istisna olduğu için

beyanname verilmez. Burada unutulmaması gereken

bir ayrıntı var. İstisna, haddini aşan bir gelir

elde edildiği halde beyanname verilmemesi ve

daha sonra bu gelir tespit edilip vergi

hesaplanması halinde bu istisnadan

faydalanılamaz. Ayrıca ticari, zirai veya

serbest meslek kazancı elde eden mükellefler de

bu istisnadan yararlanamaz. İşyeri kiralarında

ise kiracı, ödeyeceği paradan vergi kesintisi

yapar. Bu yüzden 2009'da elde edilen işyeri kira

geliri 22 bin lirayı aşıyorsa beyan edilmesi

gerekiyor.

Gerçek kişilerce geçen yıl elde edilen menkul

sermaye iratlarının bir kısmı, tutarı ne olursa

olsun beyan edilmeyecek, bir kısmı belirli bir

tutarı aşması halinde bildirilecek, bir kısmı

ise vergi kesintisine tabi tutularak

vergilendirilmeleri halinde beyan edilmeyecek.

Gurbetçiler sadece Türkiye'de elde ettikleri ve

vergi kesintisine uğramamış menkul sermaye

iradını beyan edecek. Yurtdışında veya

yurtiçinde elde edilip vergi kesintisine tabi

tutulmuş menkul sermaye iratları için beyanname

verilmeyecek.

Off-shore'lardan elde edilen faiz gelirleri, her

türlü alacak faizleri, iskonto bedelleri gibi

herhangi bir tevkifata tabi tutulmayan

gelirlerin yıllık toplamı 1.071 lirayı aşıyorsa

menkul sermaye iradı olarak beyan edilmeli.

Limitet veya anonim şirketlerden elde edilen kâr

payı şeklindeki gelirlerin yarısı Gelir

Vergisi'nden istisna. Bu durumda bu gelirlerin

diğer yarısı 22 bin lirayı geçiyorsa beyanname

verilmesi gerekir. Ancak hesaplanacak vergiden

tüm kâr payı üzerinden tevkif edilen vergiler

mahsup edilebilir. Aynı şekilde birden fazla

işverenden ücret alınması halinde de birinci

işverenden elde edilen dışındaki ücret gelirleri

22 bin lirayı geçiyorsa beyanname verilmesi

gerekiyor.

Ahmet Yavuz / zaman |

|